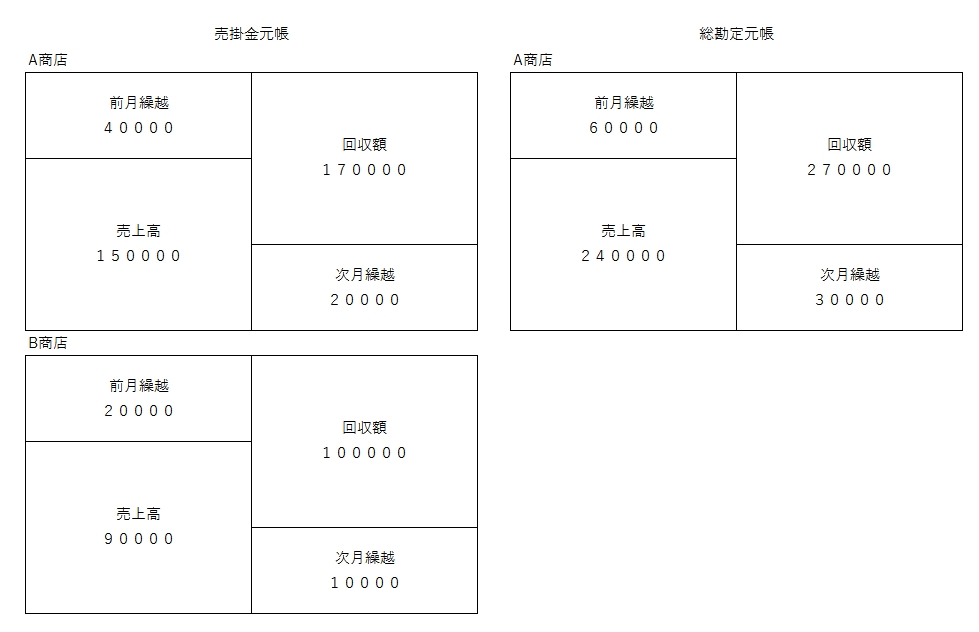

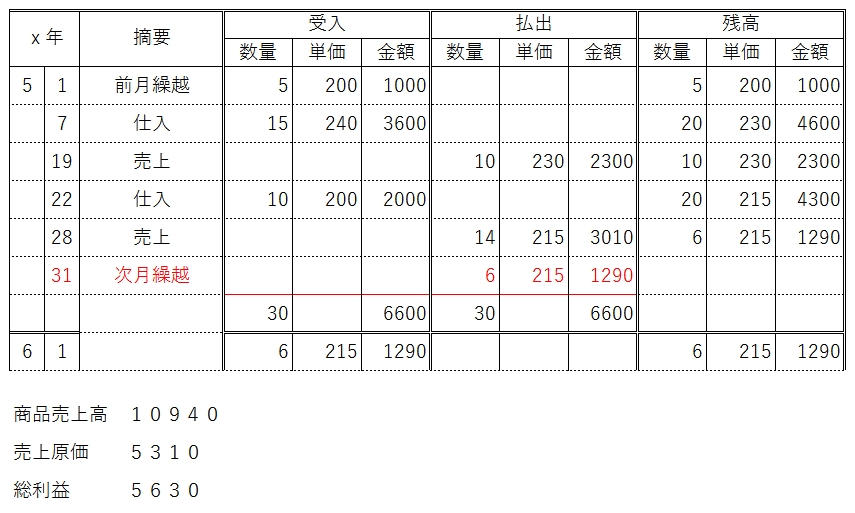

在庫

在庫を増やすと、売上高に対する原価が下がり利益が増えて見える。当期の費用を資産と評価するだけで、当然、翌期の原価を押し上げてしまう。逆に、在庫を減らすと、売上高に対する原価が増え、利益が減って見える。

・在庫回転計算

棚卸資産回転率

売上 ÷ 在庫

・在庫の種類

次工程の利用が紐付いているものをフロー在庫と呼び、次工程の利用が未定のものをストック在庫と呼ぶ。減らすべきはストックで、フローは必要在庫。

・在庫と部門の関係

営業部門は納期対応のため、購買部門は一度に沢山買った方が安く、製造部門は一度に沢山作った方が安いので在庫に前向き。

ただし、在庫が増えれば、保管工数は物流部門の問題となり、在庫金利(運転資金肥大)が増えれば財務部門の問題となる。

在庫削減の指示があっても同時にコストダウンの指示があったりすると、コストダウンと在庫削減のトレードオフ(上記の例から)がある。

・棚卸の目的

在庫受払管理ができているなら、帳簿棚と実際棚のチェックであり、品質チェック棚卸減耗のチェック。できていない場合は、在庫数量を把握する方法として機能する。

・在庫金利、保管コスト

在庫が悪という理論は、製品や半製品は資産なので、相当額を銀行に預ければ金利が(理論上の話)発生する。さらにそれらを作るために借り入れがあれば、その分の支払金利もある。また保管コストもかかるというもの。

しかし、余ったスペースに保管するなら実質コストはかからないし、現状金利は低い。在庫はゼロにもできない。

ただし、不良在庫となってしまうことはリスク。

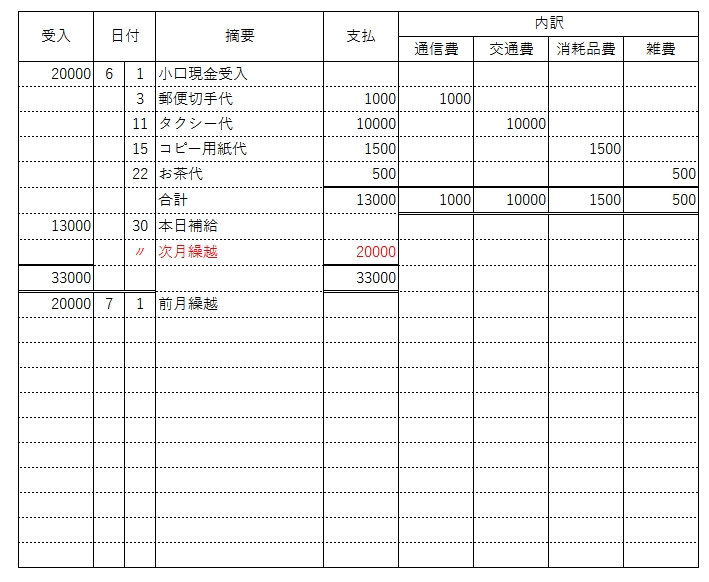

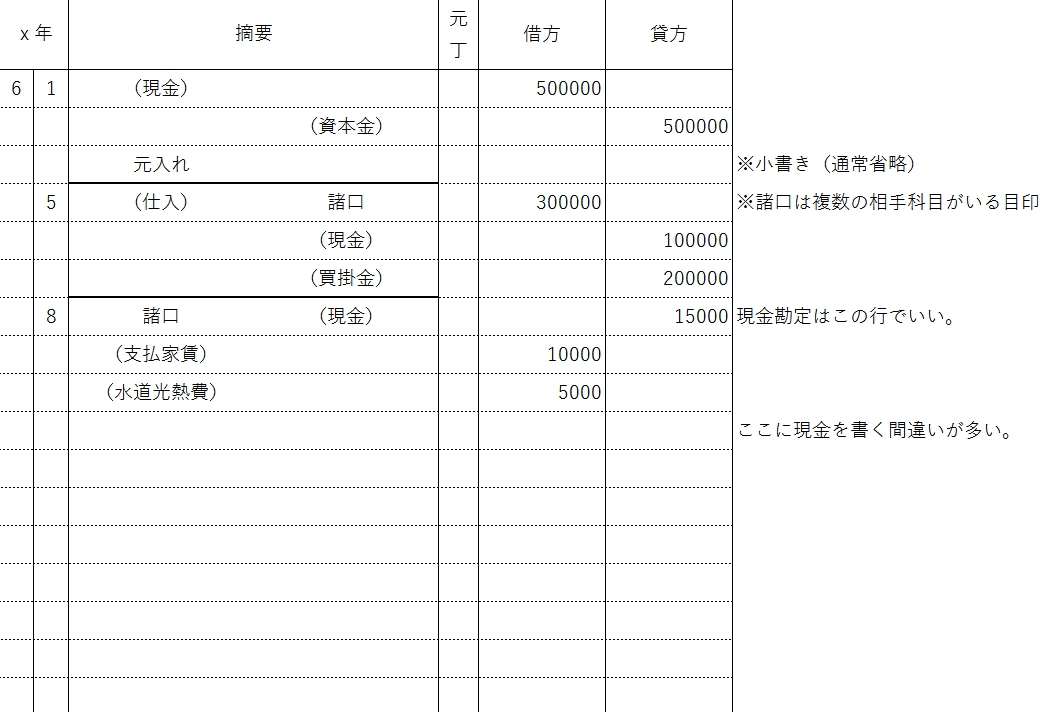

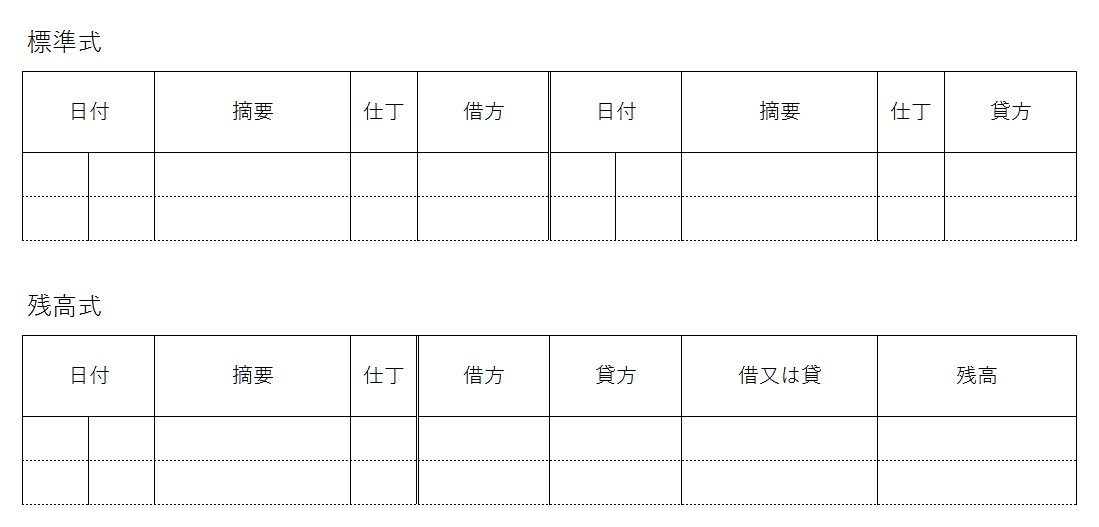

・仕訳

材料、仕掛品など勘定が変化しながら資産として評価される。

最終的には費用となる。

製品(資産)|

仕入(費用)|製品(資産)

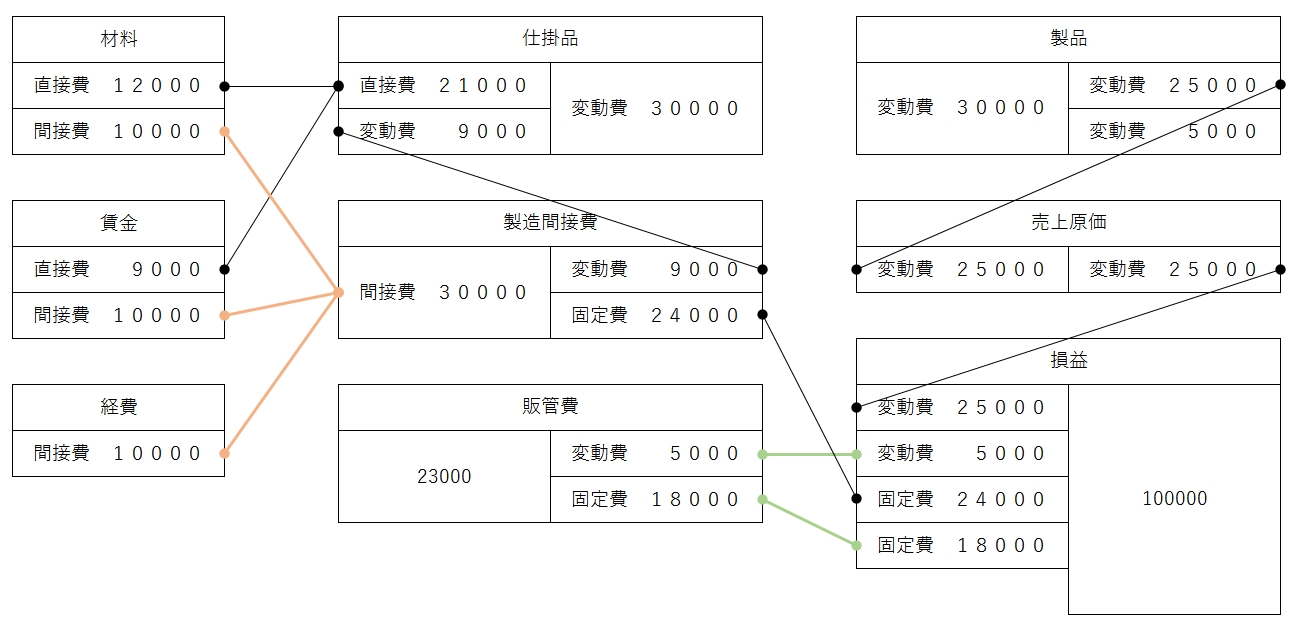

賃率

式)

労働賃率=直接作業者の賃金÷直接作業者の労働時間

|

|

材料費 ├ 直接材料費 └ 間接材料費 労務費 ├ 直接労務費 (労働賃率×時間) └ 間接労務費 (配賦) 経費 ├ 間接経費 └ 直接経費 └機械賃率×時間 |

・機械賃率

減価償却は間接経費なので、通常、販売価格などで配賦してしまうが、機械の比重が高い場合、機械賃率をだして直接労務費のように計算することもできる。

式)

機械賃率=設備原価償却費÷(総操業時間×稼働率)

例)

総操業時間:2000H

減価償却:20,000,000/年

稼働率:50%

機械賃率=20,000/H

2000×0.5=1000

20,000,000÷1000 = 20,000

稼働率100%の場合

2000×1=2000

20,000,000÷2000 = 10,000

分かりやすい様にと操業度を100%で計算してしまうと、現実で機械稼働率が下がり原価が上がるので、実際より原価を安く算出してしまう。

投入量と処理速度

待ち行列理論

ρ(平均利用率)=λ(平均到着率)/μ(平均サービス率)

待ち時間 = ρ/(1-ρ)

例)

来店は10分間隔

サービス提供は8分

0.8=(1/10)/(1/8)

4=0.8/(1-0.8)

4*8=32分が待ち時間

ρが1に近づくと(稼働率があがると)待ち時間が増加する。

運転資金

債権(売掛金,受取手形) + 在庫 – 債務(買掛金,支払手形)

例)

100 + 10 – 100 = 10

100 + 10 – 90 = 20

・債権+在庫:お金がまだ手元にない状態

・債務:お金がまだ手元にある状態

なので、債権+在庫の110という金額に対して、債務+運転資金でバランスさせると考えるとわかりやすい。

債権+在庫の金額と債務の金額の開きが大きいことを、立替の金額が大きいと考え、原価が低いととらえない点に注意。(将来110入ってくるので、それまで110をどういう状態でカバーするか、100は支払が猶予されているので10必要というような感じ)

現在価値

年利7%で一年後の40万の価値は、

400,000 / 1.07 = 373,832

予算

固定費、変動費、損益分岐点にて売上目標を計画する。

売上目標に対して必要となる貸借対照表、損益計算書の状態を計画する。

損益分岐点

固定費 / ( 1 – 変動費用/売上高 )

例)

売上高 80

変動費 25

固定費 40

変動費率 (売上高に対する変動費の割)

25 / 80 = 0.3125

限界利益率

1 - 変動費率 = 0.6875

固定費を限界利益率で割る(固定費/限界利益率=損益分岐点売上高)

40 / 0.6875 = 58.18

売上高 58.2

変動費 18.2

固定費 40

変動費は売上高に応じて変化する。利益が固定費をカバーできる最低限の売上高。

手形

割引は銀行側では貸付となる。(不渡りリスクは残る)

1億の手形を金利5%で30日割り引いた場合。

割引手数料

100,000,000 * 0.05 * (30/365) = 410,958円

企業手取額

100,000,000 – 410,958 = 99,589,042円

サイト計算は30日。

例えば、120日 = 4ヶ月。130日なら、4ヶ月+10日なので、20日締め末払い等。

為替

外貨取引が発生すると、どちらの通貨建てであってもどこかで必ず通貨交換を行われているので、通貨の建ては、どちらの通貨側が為替変動のリスクを負うかという話。例えば、円建てなら円にリスクはないと考えられる。

一般的にはドル建てだが、条件によって他のメジャー通貨建ての取引も少なくない。

外貨で支払いを受取る場合、そのタイミングで日本円にすれば同時に両替が行われるし、そのまま外貨で受取ることもできる。

外貨を保有すると運用を外貨で行うので、円と外貨の金利差(スワップ)が受け取れる。そのかわり為替変動のリスクがある。

帳簿に関しては、外貨取引は取引日、外貨資産については決算時のレートで評価する。

消費税

預かった消費税 – 支払った消費税 = 納付税額

ファイナンスリース

リース満期前に解約損害金を契約するような、所有権は持たないが、実質的に購入しているようなもの。

メリットとして、初期費用の軽減。資産の圧縮。費用の平準化(減価償却より長い期間のリース等)

仕切値・卸値

業界によって慣習があるのでこれは基本。

製造元 → 卸売店 = 仕切値

卸売店 → 小売店 = 卸値

小売店 → 消費者 = 小売価格

卸売店がない場合もあり、卸値/仕切値が同義の場合も多い。そういう場合製造元から小売店までの流通過程での価格を仕切値/卸値と表現する。

ただ、あくまで定価があるときの表現であり、定価*掛率が仕切価格と表現されることが多い。

現在、業種や人によって使い方が様々で使わないほうがいい表現。例えば、社内的に製造部門から販売部門への価格を仕切値といったりもする。

合併

資産、負債を時価で受け入れ、対価を払う。(現預金、株式)

一致しない貸借はのれんで処理する。

対価は貸方に入り最終的に、

・貸方の方が大きくなる場合、のれんは(固定資産)

・借方の方が大きくなる場合、負ののれん(収益)

時価で受けいれる場合、パーチェス法。

資産の商品は仕入にする。

債権債務がある場合、相殺処理する。

会計年度

日本は期の始まりの年月が属する年で年度を呼ぶことが多い。

例えば、2021年4月~2022年3月であれば、2018年度。

アメリカは締めの年月が属する年で年度を呼ぶことが多い。

2021年4月~2022年3月であればFY 2022となる。

(多くの会社では1月~12月を会計年度としているので気づきづらい)

決算書

・自己資本比率

純資産(自己資本) / 負債+純資産(総資本)

(自己資本:資本金と資本剰余金、利益剰余金)

簡単に考えると、BSの右側の上下(他人資本、自己資本)の割合というだけ。

・実質長期債務

売掛 400

在庫 600

固定資産 500

= 1500

買掛 200

借入 600

–

純資産 700

= 1500

正常運転資金:

売掛+在庫-買掛 / 400 + 600 – 200 = 800

(貰う予定-払う予定)

実質長期借入:

1.借入 – 正常運転資金 / 600 – 800 = -200

2.固定資産 – 純資産 / 500 – 700 = -200

・借入

短期借入は運転資金として常に存在していることが多い。

長期借入は固定資産購入のための借入と考えられ、当期純利益がないと返済できないと見られる。

借入の返済原資 = 税引き後純利益+減価償却

(減価償却費は先に支出を済ませていてその分現金があると考える)

・流動資産、負債

換金性が高いのは売掛金と現預金。

それに対して、買掛金と1年以内返済予定返済金なので

これらを比較。

・純資産

資本金

資本剰余金

├ 資本準備金

└ その他資本剰余金

利益剰余金

├ 利益準備金

└ その他利益剰余金

└ 任意積立金(○○積立金)

└ 繰越利益剰余金

自己株式

・資本金:

株主から払い込まれた金額の合計。

・資本準備金:

株主から払い込まれた金額のうち資本金にしなかった金額の合計。(株主から払い込まれた金額の1/2を超えない額を準備金とすることが可能)

・その他資本剰余金:

資本取引で生じる剰余金。配当原資にできる。

・利益準備金:

配当する場合に配当金額の1/10を利益準備金として積み立てることが義務(資本準備金+利益準備金が資本金の1/4になるまで)

・任意積立金:

会社が独自の判断で積み立てられる積立金。

・繰越利益剰余金:

会社の過年の利益の累積に当期の利益を加算した金額。

・出資

出資があると、資本金と資本準備金に振り替える。

・利益

利益がでると先ず繰越利益剰余金に入る。

配当を出す場合、繰越利益剰余金から未払配当+利益準備金に振り替える。そこから未払配当を預金などに振り替える。

任意積立をする場合、繰越利益剰余金から○○積立金に振り替える。

ファイナンス

・種類

銀行借入、社債発行:デットファイナンス

株式発行:エクイティファイナンス

資産売却(セール・アンド・リースバックや、証券化など):アセットファイナンス

・利益の蓄積でも株式の調達でも同じく自己資本が厚くなる。

・返済の優先度では債権者>株主、リターンは株主>債権者

・一度株主になってもらうと辞めさせられないので、シード期でも数百万で数%に抑える。

・Exit時の条件をフェアにするため残余財産の付いた優先株式を利用する。

・単元による議決権の違いを利用したDual Classが存在する。

・デットの梯子効果(レバレッジ)

通常の融資で言うと、運転資金と固定資産購入での固定資産購入と考えると分かりやすい。

・LBO

買収される側に資金を調達させるファイナンス。

買収する側はノンリコース。(遡及できない)買収用に設立された中間会社と買収される側のみ返済義務を負う。銀行側はその代わり高めの金利を設定する。

システム・設備投資について

・設備投資をする必要性

投資をしないと長期的に競争力が低下する。

(償却負担、金利負担があるので、投資をしないほうが目先の利益は増える)

競争力向上とは

売上増加

└品種拡大

└品質向上

└納期短縮

コストダウン

└作業性向上(時間短縮)

└情報共有

継続性確保

└セキュリティパッチの配布停止

└保守部品の生産停止

└データフォーマット互換性確保

など。このような効果が見込めない場合、無駄になる。

・属人化排除について

優秀な人は属人化する。

(例えば属人化しない仕組みを作り上げること自体、普通の人はできない)

属人化排除より、優秀な人を確保することが優先。

自社の情報

自社(業種によってクライアント)の情報は最低限把握しておく。

創業者:

創業年度:

沿革(過去の大きな出来事の年度):

現在の代表者・役員:

決算月:

決算売上規模:

月・クォーターごとの売上規模のばらつき:

部門ごとの売上比率:

資産、負債、純資産:

従業員数:

競合会社:

競合製品:

自社の課題:

自社の強み:

製品の課題:

製品の強み:

月平均の新規契約数:

(サービスの場合)現在契約中の顧客数:

月単位で販売した得意先数:

月単位で販売した商品数:

月単位で仕入れた仕入先数:

月単位で仕入れた商品数:

(上場の場合)株主構成: